Terminal de paiement mobile et compact - mPOS

La solution mPOS est innovatrice sur le marché. Elle nécessite une connexion avec un appareil Bluetooth qui communique avec un smartphone, une tablette ou un PDA.

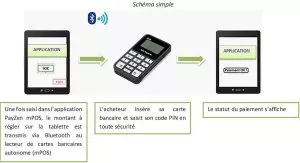

Mobile Point Of Sale

Présentation d’un mPOS

Ce terminal de paiement portable et compact de très petite taille bénéficie des avantages suivants :

- Une sécurité optimale à l’aide d’une connexion Bluetooth

- Le terminal est léger, discret et transportable

Cette solution repose sur 3 éléments suivants :

- Un lecteur de cartes à puce ou cartes à piste magnétique, aussi appelé terminal mobile

- Un équipement mobile de type tablette ou smartphone qui permet d’héberger l’application de paiement.

- Un serveur d’acceptation qui prend en charge l’applicatif bancaire permettant de réaliser des transactions bancaires.

De plus, sa bonne lisibilité et sa rapidité de paiement vont permettre au TPE mobile et compact (mPOS) de bénéficier d’une longévité exceptionnelle sur le marché.

mPOS : mode d’emploi

En ce qui concerne le fonctionnement, c’est simple : vous inscrivez le montant de la transaction sur votre terminal, ensuite, votre client valide l’encaissement en introduisant sa carte bancaire ou en déposant son dispositif de paiement sans contact. A la fin, il recevra son récépissé par SMS ou par e-mail.

Les atouts :

- Fonctionne avec l’ouverture d’un simple contrat monétique bancaire classique : Le taux de commission reste entre 0.4% et 0.8%.

- Sans engagement ;

- Facilité d’utilisation ;

- Encaissement Mobile / Nomade ;

- Ticket dématérialisé (Diminution des coûts de rouleaux consommables) ;

- Monétique Centralisée : comme son nom l’indique, tous les flux bancaires sont concentrés sur une interface Web, permettant au commerçant de retrouver toutes ses transactions sur 13 mois ;

- Autonomie du commerçant dans la gestion et le suivi de l’historique des transactions ;

- Possibilité d’intégrer le SDK dans l’application du commerçant (fourniture gratuite du SDK) ;

- L’argent est viré sur le compte sous 3 jours ;

- Solution agrée par le GIE Carte Bancaire ;

- Hébergée et développée en France ;

- Solution multi-acquisition : connectée à toutes les banques françaises ;

- Possibilité de renvoyer un ticket de transaction au client, même 12 mois après la transaction.

Le MPOS peut être relié à une imprimante distante pour fournir les reçus.

Il existe trois fonctions pour utiliser l’application de paiement :

- Saisi de montant sur l’application :

Toute d’abord le commerçant utilise une application d’encaissement sur sa tablette / Smartphone.

- Application en redirection:

Ensuite, le commerçant lance une transaction depuis son site web marchand sur un équipement mobile.

- Intégration du SDK:

Pour finir, le commerçant développe sa propre application en intégrant le SDK avec les fonctionnalités de base.

Normes bancaires

A l’issue d’un teleparamétrage initié par la plateforme d’acceptation auprès de l’acquéreur, les paramètres bancaires sont ensuite redescendus au niveau du lecteur mPOS dès l’initialisation d’une transaction. Enfin, le terminal a été accrédité à PCI PTS 4.x RSDE, qui regroupe les dernières exigences en matière de sécurité physique et logique pour les transactions par carte à puce et à piste avec une application métier Monétique. De plus, le terminal se connecte à tous les périphériques.

Cette solution vous intéresse ?